درک ارزهای دیجیتال هنوز از سوی مردم به طور کامل درک نشده است اما چرا این موضوع هنوز درک نشده است در این مطلب در این خصوص توضیح خواهیم داد. در ادامه با میهن پست همراه می شوید

در خصوص درک ارزهای دیجیتال به عنوان یکی از طرفداران ارزهای دیجیتال، احتمالاً شما هم با افرادی مواجه شدهاید که هنوز در مورد نهاد یا حتی دولت پشتیبان بیت کوین سؤال میپرسند یا ادعا میکنند که ارزهای دیجیتال پشتوانه خاصی ندارند. آنها قیمت فعلی ارزهای دیجیتال را حبابی سوداگرانه تفسیر میکنند و معتقدند پولی که پشتوانه دولتی نداشته باشد، در نهایت محکوم به شکست است. اگر بعد از مدتی بحث و گفتوگوی خستهکننده هنوز نتوانستهاید چند اصل بنیادین ارزهای دیجیتال را برای این افراد توضیح دهید، بدانید که تنها نیستید!

دنیل جفریز (Daniel Jeffries)، در مقاله جذابی که در ادامه میخوانید، با اشاره به سازوکار تفکر بشری، توضیح میدهد که چرا بعد از یک دهه رشد خیرهکننده، هنوز هم بسیاری از افراد اعتماد و تمایلی به خرید ارزهای دیجیتال ندارند. جفریز که آیندهپژوهی باسابقه است، با ارجاع به تاریخ پول، تصویری از آیندهای نزدیک برای ما مجسم میکند که در آن کودکان بهجز کلاسهای تاریخ، در هیچ مکانی با پول فلزی یا کاغذی رایج امروزی سروکار نخواهند داشت. ادامه این مطلب را از زبان جفریز میخوانید.

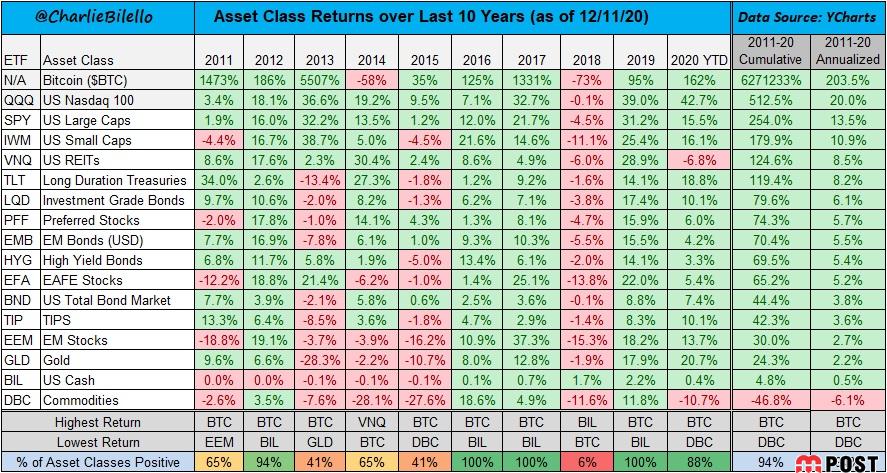

طی ۱۰ سال اخیر، بیت کوین با سودی خارقالعاده بهترین عملکرد را بین سایر داراییها داشته است. با این حال، اکثر افراد از رسانههای جمعی گرفته تا اغلب دولتها تا بسیاری از معاملهگران برجسته، تلاش میکنند آینده بیت کوین را پیشبینی کنند. در تصویر زیر شاهد گزارش عملکرد سودآورترین داراییها طی ۱۰ سال اخیر هستید. همان طور که میبینید، بیت کوین با اختلافی نجومی صدرنشین است و نسبت به شاخص سهام نزدک، دومین دارایی برتر، ۱۲,۰۰۰ برابر بهتر عمل کرده است.

عملکرد داراییهای برتر طی ده سال اخیر

هند تهدید کرده است که ارزهای دیجیتال را ممنوع خواهد کرد، اقدامی که اگر عملی شود، حماقتی فاجعهبار خواهد بود. طرفدار متعصب طلا، پیتر شیف (Peter Schiff) مشهور، درحالی سرگرم حرکت افتان و خیزان طلا است که بیت کوین بهسرعت از کنار او عبور میکند و بر ثروت پسرش میافزاید. گفتنی است که اسپنسر شیف (Spencer Schiff)، پسر پیتر شیف، بخش زیادی از سرمایه خود را وارد بازار بیت کوین کرده است و تعصب پدرش را در مورد طلا قبول ندارد.

در خصوص درک ارزهای دیجیتال طی ده سال گذشته، روزنامهنگاران و مجریان تلویزیونی بسیاری بیش از ۴۰۰ مرتبه مرگ بیت کوین را اعلام کردهاند ولی هر بار، واقعیت بهگونه دیگری رقم خورده است. به عقیده آنها، بیت کوین «طرح پانزی است»، «اساساً ایراد دارد»، «کلاهبرداری است»، «پول واقعی محسوب نمیشود» و «بیارزش است». در همین حین، قیمت هر واحد بیت کوین نیز از چند پِنی به ۶۰,۰۰۰ دلار رسیده است.

حتی اخیراً، هنگامیکه هنرمندان با استفاده از توکنهای غیرمثلی (NFT) توانستند آثار هنری خود را با قیمت کلان بفروشند، از نظر بسیاری این جریان فقط یک مُد زودگذر تلقی شد که بهزودی پایان خواهد یافت. این در حالی است که نامهای بزرگی همچون بسکتبال NBA توکنهای غیرمثلی را پذیرفتهاند.

اگر یکی از طرفداران ارزهای دیجیتال هستید، ممکن است بهراحتی در دام این تفکر بیفتید که این افراد احمقهایی هستند که نمیتوانند چیزی به این وضوح را ببینند؛ اما باید بگویم که در اشتباه هستید. بسیاری از این افراد فوقالعاده باهوش و موفق هستند. اما چرا نمیتوانند ارزش بیت کوین و ارزهای دیجیتال را ببینند؟ چگونه آنها چیزی را از دست میدهند که بیش از یک دهه غیرممکنها را ممکن کرده است؟

برای درک علت این امر، فقط باید نگاهی مختصر به تاریخ پول و چگونگی شکلگیری باورهای مختلف توسط انسانها داشته باشیم.

تاریخ پول

در خصوص درک ارزهای دیجیتال لازم به ذکر است که بهتر است ابتدا یک مسئله را روشن کنیم: نسل فردا حتی پول کاغذی و فلزی را نیز به خاطر نخواهند آورد. نسلی که بعد از نسل زومرها میآیند، از لحظه تولد، با پول الکترونیک و قابلبرنامهریزی رشد خواهند کرد و تنها جایی که با پول کاغذی و فلزی سروکار دارند، کلاسهای تاریخ خواهد بود.

دلیل آن ساده است. پول امروز آنالوگ (غیردیجیتال) و کودن است. این پول از فلزها و درختهای مرده ساخته میشود و بیجان است. حتی نسخه الکترونیکی این پول که در پلتفرمهایی همچون پی پال (Paypal) برای انتقال الکترونیکی وجوه استفاده میشود، چیزی جز یک نسخه الکترونیکی در یک پایگاه داده نیست. این نسخه بهمعنای واقعی الکترونیکی و قابلبرنامهریزی نیست. اگر اسکناسی یک دلاری روی میز بگذارید، نمیتوانید آن را در یک قرارداد هوشمند به کار بگیرید. تنها کاری که میتوانید انجام دهید این است که آن را ذخیره یا با کالاها و خدماتی دیگر مبادله کنید.

منظورم را اشتباه برداشت نکنید، پول کاغذی و فلزی در نوع خود فناوریهای شگفتانگیزی هستند. از نظر شما احتمالاً پول فناوری محسوب نمیشود، اما پول کاغذی و فلزی در دنیای فناوری جای میگیرند. پول فلزی مستلزم ضرب سکه فلزی بهشکلی بود که افراد نتوانند آن را کپیبرداری و تکثیر کنند؛ بهشکلی کنایهآمیز، تکثیر پول دقیقاً شکلی از روش پیشرفته چاپ اسکناس است که امروزه در بانکهای مرکزی سرتاسر دنیا با ماشینآلات فوق تخصصی اتفاق میافتد. پول کاغذی و فلزی، نوعی فناوری آنالوگ هستند.

پول فلزی و کاغذی ارزش را در قالب یک شکل واحد جهانی متمرکز کردند که همه دنیا با آن موافق بودند. این نوع پول بهسرعت جایگزین مبادلۀ کالابهکالا شد که بسیار ناکارآمد بود. پول به افراد کمک کرد تا از شرّ محاسبه تعداد گاوی که باید برای خرید غلات بپردازند، راحت شوند!

در خصوص درک ارزهای دیجیتال روش مبادلۀ کالابهکالا دشوار و غیردقیق بود؛ زیرا فردی که قرار بود تعدادی گاو در ازای غلات از شما تحویل بگیرد، به مکانی برای نگهداری گاوها احتیاج داشت. علاوه بر این، حالا که او چندین گاو داشت، اگر کسی به گاو احتیاجی نداشت، چه میشد؟ مثلاً اگر قرار بود برای ساختن خانهاش سنگ بخرد و سنگتراش به گاوها احتیاجی نداشت، چگونه باید سنگ تهیه میکرد؟

پول فلزی و کاغذی معضل مبادلۀ کالابهکالا را حل کرد. حالا صاحب گاو میتوانست گاوهای خود را با سکه بفروشد و مستقیماً آن سکهها را با هر چه که میخواست معامله کند. فروشنده غلات نیز میتوانست محصول خود را با پول معامله کند و بدون نیاز به مذاکره دوطرفه با سنگتراش و گاوفروش، با پول خود سنگ خانه جدیدش را تهیه کند.

پول آنالوگ حقیقتاً یک فناوری خارقالعاده و جهانی برای ذخیره ارزش بود. فقط کافی است به نوع سکه نگاهی بیندازید تا متوجه میزان ارزش آن شوید، زیرا همه افراد آن سکه را قبول دارند. این پول، جهان و نحوه اداره تمدن بشری را تغییر داد.

اما عمر پول آنالوگ بهسرعت در گذر است. فناوری دیجیتال بینهایت انعطافپذیرتر است و به ما اجازه میدهد تا از پول در هزاران مسیر مختلفی استفاده کنیم که تاکنون فکرش را هم نمیکردیم. پول فردا پول هوشمند است.

در خصوص درک ارزهای دیجیتال همان طور که دوربینهای دیجیتال جایگزین همتایان آنالوگ خود شدهاند، پول دیجیتال و قابلبرنامهریزی هم جایگزین پول کاغذی ساده و قدیمی خواهد شد. شرکت تولید دوربین کداک (Kodak) بهمدت صد سال، ۹۰ درصد از بازار فیلم را در اختیار داشت، اما کداک متوجه نشد که دوربینهای دیجیتال چه زمان و چطور عرضه شدند. از نظر این شرکت، دوربینهای دیجیتال جوشوخروشی کوتاهمدت بودند که قرار بود بهزودی خاموش شوند؛ البته برای مدتی هم حق با کداک بود.

دوربینهای دیجیتال در ابتدا کُند و پرسروصدا بودند. سرعت شاتر دوربینهای دیجیتال کم بود و نتیجه کار به قوت فیلمهای سنتی نبود. اما بهزودی مهندسان تمام این مشکلات را برطرف کردند و ورق برگشت.

در عرض پنج سال، کداک از مقام ۱۰۰ سال سلطه بر بازار به ورشکستگی رسید. نوآوری به همین سرعت میتواند افرادی که چشم خود را به روی آینده بستهاند، از میدان بیرون کند.

البته اگر کداک را بهخاطر نادیدهگرفتن چیزی تا این حد واضح ملامت میکنید، بهتر است نگاهی به پیشبینیهای خود بیندازید؛ شرط میبندم که اغلب شما هم بسیاری از نوآوریهای امروز را در ابتدا نادیده میگرفتید. هنگامیکه من در اواخر دهه ۹۰ کار خودم را با اینترنت آغاز کردم، همه به من میگفتند که دیوانهای و داری وقتت را تلف میکنی، اینترنت فقط بهدرد احمقها و خورههای کامپیوتر میخورد.

آن وقتها اینترنت کُند، پرسروصدا و زشتمنظر بود. هنگامیکه کارم را در یک شرکت لینوکس (Linux) آغاز کردم، باز هم حرفهای مشابهی میشنیدم. اکنون، اینترنت مثل هوا همهجا هست و سیستم عامل لینوکس نیز مبنای بسیاری از دستگاهها در سراسر دنیاست.

درک نادرست از فناوریهای جدید

در خصوص درک ارزهای دیجیتال لازم به ذکر است که مسئله این است که بیشتر افراد مشتاق دیدن آینده نیستند. آنها در لحظه حال ثابت ماندهاند و این مسئله از منظر تکاملی منطقی به نظر میرسد. اجداد ما چندین میلیون سال صرف دویدن در جنگل، شکار و جمعآوری خوراکی کردند. کاملاً منطقی بود که ما انسانها برای زندهماندن، فقط بر روی یافتن غذا و خوردهنشدن توسط ببرها تمرکز کنیم. در آن زمان، فکرکردن به ببرهای فردا به کسی کمکی نمیکرد. وظیفه فکرکردن به آینده و مسیر فردا بر دوش رؤسای قبیله و طبیبها بود. بقیه قبیله فقط باید مراقب میبودند که با مرگی فجیع نَمیرند.

ما فقط حدود ۸,۰۰۰ تا ۱۰,۰۰۰ سال پیش زندگی در شهرها را شروع کردیم. مدنیت و تمدن (civilization) در لغت بهمعنای «شهرنشینی» (living in cities) است. این مدت زمان برای مغز ما، آنقدرها هم کافی نیست که بهروش جدیدی برای بررسی جهان پیرامون دست یافته باشیم؛ در واقع هیچکدام از ما هم این کار را نکردیم. اکثر افراد عادت ندارند فراتر از اینجا و اکنون را ببینند.

من در تمام زندگی همیشه خیره به تیرگی مهآلود آینده بودهام و با گذشت زمان متوجه شدهام که بین جهانبینی من و تقریباً هر فرد دیگری که میشناسم، یک تفاوت اساسی وجود دارد. من از نمایی گسترده و کلی به الگوی اتفاقات نگاه میکنم. درحالیکه زاویه دید اغلب افراد بیشازحد ریزبینانه است و الگوهای بسیار کوتاهتر را در نظر میگیرند.

من به همهچیز در حالت خلاصهشده و کلی نگاه میکنم و به این صورت، دههها، قرنها و حتی هزارهها را در نظر میگیرم. از آنجا که بسیاری از افراد بهدنبال جزئیات هستند، احتمالاً فقط نسخههای مختلفی از فناوری را میبینند؛ درحالیکه من به دستهبندیهای فناوری نگاه میکنم. بهعنوان مثال، ویدئوضبط خانگی یک دسته است. بتامکس، ویاچاس، دیویدی، بلورِی و پخش زنده اینترنتی همگی نسخههای مختلف فناوری در این دسته کلی هستند.

بتامکس: اولین دستگاه خانگی ضبط و پخش ویدئو

مسئله اینجاست که اکثر مردم نسخه فعلی این فناوری را با کل دسته اشتباه میگیرند؛ اشتباهی که مانع آیندهبینی میشود. افراد به چیزی مانند بتامکس نگاه میکنند و تمام ویژگیهای فعلی آن را به آینده نیز نسبت میدهند. آنها دستگاهی زشت و زمخت میبینند که حتی نمیتواند دو ساعت فیلم کامل ضبط کند، سپس این محدودیتها و ویژگیهای محدود را به کل فناوری تعمیم میدهند و یقین دارند که این فناوری هرگز مؤثر نخواهد بود.

آنچه که این افراد متوجه نیستند، تلاش همیشگی مهندسان برای رفعکردن این مشکلات و همچنین زمان موردنیاز برای رفع این کاستیهاست. امروز، همین مشکل در مورد پول دیجیتال مطرح است:

در خصوص درک ارزهای دیجیتال افراد به نسخههای فعلی ارزهای دیجیتال نگاه میکنند و جز اتلاف مقادیر کلان انرژی، کُندبودن زمان تراکنش و قیمتهای بیثبات، چیز دیگری نمیبینند و تصور میکنند که این مشکلات برای همیشه ادامه خواهند داشت. این تفکر به پسزنی شدید و کوتهبینانه افراد در برابر فناوری و ترس ناشی از روایتهای ناصحیح منجر میشود. درست مانند سایر شاخههای فناوری، این اتفاق در دنیای ارزهای دیجیتال نیز در حال رخدادن است. نسخههای اولیه جای خود را به نسخههای جدیدتر میدهند.

چیزی مانند بازی کامپیوتری کریپتوکیتیز (Crypto Kitties) را در نظر بگیرید که سعی کرد از حداکثر امکانات بلاک چین اتریوم بهره ببرد. این بازی کلکسیونی که واقعاً معروف شد، به افراد اجازه میداد بچهگربههای دیجیتالی بامزه پرورش دهند و آنها را خریدوفروش کنند. اما این پروژه در نهایت دچار مشکل مقیاسپذیری محدود و تراکنشهای کُند اتریوم شد. بسیاری از افراد، امیدی به آینده این بازی نداشتند، اما آنها این نسخه را با کل دسته اشتباه گرفته بودند.

بازی کریپتوکیتیز مبتنی بر بلاک چین اتریوم

دسته کلی، «داراییهای کلکسیونی» بود و بازار جهانی داراییهای کلکسیونی، که شامل همهچیز از اسبابهای نادر گرفته تا کارتهای ورزشی امضاشده است، ارزشی تقریباً معادل با ۳۷۰ میلیارد دلار دارد.

سازندگان بازی کریپتوکیتیز دریافتند که باید سراغ چیزی فراتر از بلاک چین اتریوم بروند. آنها احتیاج به بلاک چینی سریعتر و هوشمندتر با سازوکار اجماعی جدید داشتند؛ بنابراین، بلاک چین فلو (Flow) را ایجاد کردند. این مسئله خود مثالی از درسهایی است که مهندسان با سرعت بیشتری از گذشته میآموزند و نوآوریها را اصلاح میکنند.

بلاک چین فلو ویژگیهایی همچون قراردادهای هوشمند قابلارتقا، تسویهحساب فوری تراکنشها و مقیاسپذیری سریع ارائه میدهد. یکی از عوامل ضروری در پیشرفت یک اکوسیستم ارز دیجیتال در طول زمان، قراردادهای هوشمند قابلارتقا هستند. اگر قرارداد هوشمندی ایرادی داشته باشد، باید پیش از تغییرناپذیرشدن این ایراد، راهی برای رفع سریع و مؤثر آن پیدا کرد.

در حال حاضر، کسبوکارهای بزرگی روی بلاک چین فلو فعالیت میکنند؛ از جمله نامهای شناختهشدهای همچون لیگ بسکتبال NBA که با توجه به دههها سلطه کارتهای ورزشی قابلمعامله در بازار داراییهای کلکسیونی، دستی در این بازار دارد.

اثر بن مائورو

در خصوص درک ارزهای دیجیتال لازم به ذکر است که هنرمند بِن مائورو (Ben Mauro) که من سالها شیفته هنرش بودم، اخیراً اولین سری از کارتهای قابلمعامله خود را در بلاک چین فلو به قیمت ۲ میلیون دلار فروخت، مبلغی که میتواند زندگی یک هنرمند را دگرگون کند. پیش از فروش این توکن NFT، بِن از هر لحاظ هنرمند موفقی محسوب میشد. او روی جلوههای ویژه فیلمهایی مانند Elysium و بازیهایی همچون Call of Duty: Black Ops کار کرده است. شرکتهایی که با بِن کار میکردند صدها میلیون دلار از نتیجه کار او درآمد کسب میکردند، درحالیکه او فقط در حد گذران زندگی درآمد داشت. توکنهای غیرمثلی و بهطور کلی، بلاک چینها و ارزهای دیجیتال میتوانند بازی را عوض کنند و به هنرمندان اجازه دهند تا مستقیماً از آثار خود سود ببرند.

اعتراف میکنم که تاکنون اندکی به توکنهای غیرمثلی مشکوک بودم. من هم مثل بقیه اشتباه کردم و هنوز گاهی بهشکلی غیرمنطقی به «مغز خزنده» (lizard brain) خودم تکیه میکنم که فقط بر زمان حال تمرکز دارد.

«مغز خزنده» یا «مغز بدوی» قدیمیترین قسمت مغز انسان است که شباهت زیادی به مغز خزندگان (نمونههای اولیه حیوانات) دارد و بیشترین اهمیت را به مسئله «بقا» در لحظه حال میدهد. این بخش از مغز وظیفه ارسال دستورهای غریزی و ناخودآگاه را برای نجات جان جانوران بر عهده دارد.

من پتانسیل بلندمدت این فناوری را دیده بودم، اما نتوانستم تصویری گسترده از نحوه کار آن در بلندمدت مجسم کنم. به عبارت دیگر، من در حال تماشای نسخهای از فناوری بودم و نه دسته کلی آن. اما در نهایت، پردهها کنار رفتند.

کمی به آینده نگاه کنید؛ دیدن کارتهای رمزنگاریشدهای که فقط شما مالک آنها هستید، چندان سخت نیست. قراردادهای مالکیت واقعی که میتوان از آنها در دادگاههای قضایی استفاده کرد یا اشتراک آثار هنرمندان با پاداشهایی ویژه همچون تخفیفهای فوقالعاده برای کارتها و داراییهای کلکسیونی یا سیستمهایی که به هنرمندان دستمزد پرداخت میکنند، صرفنظر از اینکه چهتعداد نسخه از یک فایل jpeg کپیبرداری شده است. همه اینها و موارد دیگر در نسخههای آینده داراییهای کلکسیونی دیجیتال وجود خواهند داشت و این فقط آغاز یک انقلاب گستردهتر در پول خواهد بود.

حذف واسطهها

هیچکس به جز نهادهای واسطه از نهادهای واسطه خوشش نمیآید! همه ما از دلالها متنفریم، زیرا نمیتوانیم یک دستگاه PS5 با قیمت معقول و مناسب بخریم، فقط به این دلیل که رباتها در بازار بورس در عرض چند ثانیه سهام شرکت تولیدکننده را میخرند و در نتیجه، دلالها میتوانند کنسولهای پلیاستیشن را با دو یا سهبرابر قیمت در فروشگاه اینترنتی ایبِی (Ebay) بفروشند. دلالها عاشق این کار هستند، اما هیچکس دیگری از این کار خوشش نمیآید.

بانکها و دولتها نیز واسطه هستند. بزرگترین مشکل پول کودن و سنتی امروز این است که برای نگهداری و انتقال آن به سرتاسر جهان باید به واسطههای مرکزی اعتماد کنیم. اما فرزندان فردا به این تعداد واسطه احتیاج نخواهند داشت. امروز (در کشوری مانند ایالات متحده)، هنگامیکه خانهای خریداری میکنید، پول شما به حساب سپرده یک واسطه مرکزی جهت تضمین معامله واریز میشود و فقط پس از امضای قرارداد توسط هر دو طرف و گذشت زمانی مشخص، پول در اختیار فروشنده قرار میگیرد.

در خصوص درک ارزهای دیجیتال لازم به ذکر است که فرزندان ما به چنین واسطهای برای سپردهگذاری و تضمین معامله احتیاج نخواهند داشت. در زمانۀ پول هوشمند، یک برنامه کوچک بهسادگی میتواند مبلغ موردنظر را قفل کند و هنگامیکه قرارداد به امضای دو طرف رسید، آن را آزاد کند. جنون دیفای دقیقاً بر سر همین مسئله شکل گرفته است.

درآینده، شما میتوانید جانشین بانکها شوید؛ میتوانید بهراحتی و بهطور مستقیم به افرادی پول قرض بدهید که تاکنون ملاقات نکردهاید و از مبلغی که وام میدهید، سود دریافت کنید. به همین شکل نیز میتوانید وام بگیرید. برای دریافت وام دیگر نیازی نیست به بانک مراجعه کنید و با خواهش و التماس درخواست وام کنید. میتوانید مبلغ مورد نظر را از یک استخر سرمایهگذاری کوچک با سرمایه عمومی وام بگیرید. سرمایهگذارانی که وام میدهند نیز بهجای سود ناچیزی که در حال حاضر از حساب پسانداز بانکی خود دریافت میکنند، میتوانند در مقابلِ پولی که قرض میدهند، سود مناسبی کسب کنند.

البته این داستانِ فردا است و جریان امروز اندکی فرق دارد. امروزه، زمانۀ حاکمیت پول ملی کاغذی و فلزی بر جهان است.

اگرچه طی چند سال گذشته، بازار بیت کوین توانسته است به ارزشی بیش از یک تریلیون دلار دست یابد، این میزان هنوز هم در برابر معادلات اقتصادی کلان، قطرهای در برابر دریا است. بنابراین، میتوان افرادی را که پتانسیل واقعی بیت کوین را نمیبینند، راحتتر درک کرد. ارزش برخی از شرکتها بیش از ارزش کل بازار بیت کوین است، مانند شرکت اپل که ارزش سهام آن تقریباً دوبرابرِ ارزش تمام بیت کوینهای موجود است. اپل تنها شرکت بزرگتر از بیت کوین نیست. حتی اگر شرکتی به بزرگی فروشگاههای زنجیرهای والمارت را در نظر نگیریم، ارزش بسیاری از شرکتهای نفتی معتبر جهان بسیار بیشتر از ارزش بزرگترین ارز دیجیتال جهان است.

در حال حاضر ارزش کل بازار ارزهای دیجیتال ۱.۷ تریلیون دلار است. اگر این میزان در نظر شما عدد کلانی محسوب میشود، فقط کافی است در نظر بگیرید که ارزش کل ثروت میلیاردرهای دنیا ۸ تریلیون دلار، ارزش کل بازار طلا ۱۱ تریلیون دلار، ارزش M۲ (تمام پول موجود در جهان، از جمله ارزهای ملی، پساندازها و سپردهها) بیش از ۹۵ تریلیون دلار، بدهی جهانی ۲۸۱ تریلیون دلار، ارزش املاک و مستغلات در سرتاسر جهان بیش از ۲۸۰ تریلیون دلار و ثروت جهانی بیش از ۳۶۰ تریلیون دلار است.

با این حال، طی یک دهه آینده این اعداد شاهد تغییر قابلملاحظهای خواهند بود؛ زیرا عرضه پول M۲ در آینده، چیزی جز پول الکترونیکی نیست؛ ترکیبی از ارزهای دیجیتال خصوصی و ارزهای دیجیتال بانک مرکزی. وجه نقد دیگر وجود نخواهد داشت. این اتفاق همین حالا هم در سرتاسر جهان آغاز شده است، مثلاً در کشورهایی مانند چین که از نظر فناوری پیشرفته هستند، افراد بیخانمان با کُدهای QR پول دریافت میکنند.

در خصوص درک ارزهای دیجیتال همان طور که ارزهای دیجیتال با سرعتی روزافزون جای پول فعلی موجود در جهان را میگیرند، جهان فردا نیز با جهان امروز تفاوتی انکارناپذیر خواهد داشت. در آینده، میتوانیم برای هر چیزی از وبسایتهای موردعلاقه خود تا نشریات تا خرید نان در نانوایی محلی هم تراکنشهای خُرد انجام دهیم. اگر عاشق نانوایی باشید، میتوانید سهمی از آن را در یک صرافی همتابههمتا خریداری و آن را به سبد داراییهای خود که همیشه در حال تغییر است، اضافه کنید. این سبد دارایی قرار است درآمد منفعل شگفتانگیز و بیسابقهای را در همهجای دنیا نصیب افراد معمولی کند. دیگر نیازی نیست از کارت اعتباری خود برای خرید استفاده کنید؛ با حذف واسطههایی همچون ویزا و مسترکارت، فقط با یک کد QR خرید شما انجام میشود.

چشمتان را باز کنید؛ پول در آستانه تغییری عظیم است و دقیقاً به همین علت، افراد هنوز از خرید ارز دیجیتال امتناع میکنند. دنیای فردا تقریباً هیچ شباهتی به دنیای امروز ندارد و همین امر دیدن آن را بسیار دشوار میکند. برای درک چرایی این مسئله فقط کافی است اندکی درباره عرق نیشکر فکر کنید (در ادامه دراینباره بیشتر صحبت میکنیم).

بزرگترین دلیل برای اینکه مردم نمیتوانند پول قابلبرنامهریزی آینده را ببینند این است که آنها هرگز نوع دیگری از پول را در تمام زندگی خود ندیدهاند. مفهوم پول همیشه یکسان بوده است و بنابراین تنها درک افراد از پول، همان ارزشی است که دولتها آن را عرضه میکنند.

پول قابلبرنامهریزی و غیرمتمرکز که توسط یک پروتکل عرضه میشود، از الگویی کاملاً متفاوت تبعیت میکند؛ این الگو هر هزارسال یکبار اتفاق میافتد و ازاینرو از فضای زندگی فعلی بشر فراتر میرود. این الگو، گذار پول از نوعی به نوع دیگر است. این تغییر بارها در گذشته اتفاق افتاده، اما نه در طول زندگی افرادی که امروز روی کره زمین زندگی میکنند. برای اکثر مردم، دیدن چیزی فراتر از محدوده زندگی خودشان غیرممکن است.

ایده داشتن پول خصوصی یا پولی که برای عرضه آن نیازی به مرجعی مرکزی نباشد، کاملاً خارج از درک این افراد است. این مفهوم بهاندازهای برای این افراد غیرقابلدرک است که انگار بیگانههایی با سفینه فضایی بسیار متفاوت و عجیبی روی زمین فرود آمدهاند و اسلحههایی دارند که از قوانین فیزیکی شناختهشده تبعیت نمیکنند؛ این اسلحهها لیزر شلیک میکنند اما نور لیزر آنها مستقیم حرکت نمیکند، بلکه بهدنبال افراد خم و راست میشود و هر کجا بخواهد مسیر خود را تغییر میدهد.

هضم و درک الگوهای بلندمدت برای افراد بسیار دشوار است. ما انسانها استاد تطبیق الگوهای کوتاهمدت هستیم و برای یادگیری، الگوهای کوتاهمدت را خلاصه میکنیم.

معمولاً این روش برای ما خیلی خوب جواب میدهد؛ زیرا این کار توجه ما را به اقدام علیه تهدیدات فوری و لذتبردن از زندگی در اینجا و اکنون معطوف میکند. این ویژگی به مغز هم کمک میکند تا فعالیت کمتری برای درک چیزهایی داشته باشد که هرگز پیش از این ندیدهایم. اگر بتوانیم هر مورد جدیدی را با الگویی که پیش از این دیدهایم مطابقت دهیم، دیگر به صرف انرژی گزاف برای درک آن نیازی نداریم. فکرکردن سخت است و به انرژی زیادی نیاز دارد. اگر برای فکرکردن میانبُر نمیداشتیم، تمام انرژی خود را صرف فکرکردن میکردیم و مثل گوریلهایی که نیمی از ساعات بیداری خود را صرف جویدن غذای خام میکنند، مجبور میشدیم ۲۴ ساعت شبانهروز در حال خوردن باشیم.

در خصوص درک ارزهای دیجیتال اگر فقط یک بار دستمان را با چاقو بِبُریم، با مفهوم تیزی آشنا میشویم. در این صورت، دیگر نیازی نیست تا دست خودمان را با وسیلهای تیزتر بِبُریم تا بدانیم که این وسیله نیز به ما آسیب میزند. دیگر نیازی نیست که با سوزنی دستمان را سوراخ کنیم تا بدانیم که باید از آن اجتناب کنیم. ما تمام این موارد را میدانیم، زیرا مغز ما بهگونهای طراحی شده است که بتواند مفاهیم انتزاعی و مشخصی را تعریف کند.

مغز خزنده، بدویترین قسمت مغز، وظیفهای جز حفظ بقا در لحظه اکنون ندارد و نمیتواند الگوهای بلندمدت آینده را ببیند.

اما تطبیق الگوی کوتاهمدت میتواند خیانت بزرگی به ما بکند. وقتی چیزی واقعاً جدید به وجود میآید، مغز ما باید بتواند وارد عمل شود و برای درک آن، تلاش زیادی کند. اکثر افراد زحمت فکرکردن را به خود نمیدهند. اگر بحث تهدیدی جدی یا منفعتی فوری برای زندگیشان در میان نباشد، برایشان چندان اهمیتی ندارد و بیشتر به «مغز خزنده» یا همان «مغز پایینی» خود اتکا میکنند. «مغز خزنده» بخشی از مغز است که به ما در نتیجهگیری سریع یا تطبیق الگوهای تکرارشونده کمک میکند. هنگامیکه میخواهیم از خیابان عبور کنیم، اگر کسی وحشیانه دستی تکان بدهد یا داد بزند، نیازی به پردازش مغزی چندانی نخواهیم داشت. «مغز خزنده» ما در این حالت به کار میآید و الگوی «تشخیص فرد خطرناک و غیرعادی» نیز بهقدری کارآمد است که بتواند ما را زنده نگه دارد.

الگویی که تمام افراد زنده امروز در طول زندگی خود دیدهاند، این است که دولتها «پول کودن» عرضه میکنند؛ بنابراین، فکرکردن به مفهومی فراتر از این دشوار به نظر میرسد. در جهان مدرن امروز، دولتها حکم میرانند. تمام افراد در مرز جغرافیایی روشن و ثابتی زیر سلطه یک پرچم و یک سرود ملی زندگی میکنند.

اما همان طور که یووال هراری (Yuval Noah Harari) در کتاب «درسهایی برای قرن ۲۱» مینویسد، در بیشتر تاریخ، جریان به این شکل نبوده است. مرزها ثابت نبودند و اگر فاتحی ستمکار توسط فاتح پلید دیگر کشته میشد و حکومت تغییر میکرد، محدوده مرزها ممکن بود یکشبه تغییر کند. افراد در طول زندگی طبیعی خود، شاهد تغییر چندبارۀ پادشاهیها و مرز قلمروها بودند. در آن زمان، شما ممکن بود یک روز تحت سلطه قدرتی قبیلهای باشید و روز بعد، تحت سلطه یک امپراتوری در حال گسترش.

بهعنوان مثال، اگر در اواسط قرن ۱۵ تا ۱۶ میلادی در ژاپن زندگی میکردید، دهها بار شاهد تغییر فرمانروایان خود میبودید؛ در این دوره جنگسالاران قدرتمند ۱۲۵ سال، یا بهعبارتی بیش از چهار نسل، در جنگی داخلی بر سر قلمرو در نزاع بودند.

در آن روزها مفهوم پول نیز بسیار متفاوت بود. پول اغلب غیرمتمرکز بود، زیرا افراد نمیتوانستند به حکومتهایی اعتماد کنند که دوامی ندارند. افراد اغلب از کالاهایی همچون نمک، ابریشم یا مشروبات الکلی بهعنوان واسطه مبادلات استفاده میکردند.

در خصوص درک ارزهای دیجیتال برای درک ثابتنبودن مفهوم پول، فقط کافی است سفری به تاریخ پول داشته باشیم. پول همیشه در حال تکامل بوده است. پول گاهی غیرمتمرکز بوده و گاهی توسط حکمرانان مرکزی عرضه شده است. ارزش پول گاهی وابسته به مردم و گاهی وابسته به قدرت و اراده امپراتوریها بوده است. در اینجا، به چند کالا اشاره میکنیم که در طول تاریخ بشریت بهعنوان پول و واسطه مبادلات استفاده شدهاند: ابریشم، مشروبات الکلی (مانند عرق نیشکر)، نمک، پوست درخت، صدف، گاو، فلز و سکه.

بازرگانان بیباک، شجاعانه جادههای ابریشم باستانی را درمینوردیدند تا کالاهای مختلف را به نقاط دور و نزدیک منتقل کنند. آنها از ابریشم برای مبادله کالا استفاده میکردند، زیرا ارزشمندترین کالای آن زمان تلقی میشد. این مفهوم که پول فقط همان واسطه مبادله و ذخیره ارزش است، چندان صحیح نیست؛ زیرا، اگر افراد حس کنند چیزی ارزشمند است، آن چیز ارزشمند خواهد بود. به همین سادگی. در زمان گذشته هم احتمالاً ابریشم کمیاب و ساخت آن دشوار بوده است؛ اما ابریشم بهجز اینکه افراد آن را باارزش و زیبا میپنداشتند، هیچ ارزش ذاتی دیگری ندارد.

طرفداران دوآتشه طلا ادعا میکنند طلا تنها پول واقعی است، زیرا ارزش کاربردی دارد. اما بهغیر از ارزشی که ما به طلا میدهیم، این فلز هیچ ارزشی ندارد. طلا براق و زیبا بود و بشر همیشه به هر چیز براق و زیبا جذب میشد؛ مدتها پیش از اینکه طلا بهعنوان یک نیمهرسانا کاربرد داشته باشد و حتی پیش از اینکه بشر مواد نیمهرسانا را کشف کرده باشد.

برای ما طلا تبدیل به پول شد، زیرا تقریباً کمیاب بود و هنگامیکه استفاده از آن بهعنوان جواهر مرسوم شد، دور گردن شاهزادهخانمها زیبا به نظر میرسید. ارزش کاربردی طلا عملاً هیچ است. بهعنوان یک فلز ارزشمند، طلا نه سختی خاصی دارد و نه در مقایسه با سایر فلزهای ارزشمند، چندان رسانا است. از نظر رسانایی، الماس، گرافین و فیبر کربن قدرتمندتر هستند.

اگر بهدنبال کاربرد واقعی هستید، باید فلزی مانند لیتیوم را در نظر بگیرید که در حوزه الکترونیک، باتریسازی و داروسازی استفاده میشود، اما ما لیتیوم را پول تلقی نمیکنیم.

طلا ارزشمند است، زیرا ما تعیین میکنیم ارزشمند باشد. به همین سادگی و این حقیقت هر پولی است که تا به حال وجود داشته است.

در خصوص درک ارزهای دیجیتال هر چیزی را که بتواند نقش ذخیره ارزش ایفا کند، میتوان بهعنوان پول در نظر گرفت. کتاب «تاریخ جهان در شش لیوان» (The History of the World in Six Glasses) را بخوانید تا ببینید چرا از عرق نیشکر بهعنوان پول استفاده میشد و چگونه واسطۀ اصلی تجارت وحشتناک و نفرتانگیز بَردهها در قارههای آفریقا و آمریکا بود. کتاب «تاریخ جهان در شش لیوان» با همین نام به فارسی ترجمه شده است؛ علاوه بر این، میتوانید خلاصه این کتاب جالب را از طریق پادکست بیپلاس نیز بشنوید.

عرق نیشکر یکی از مهمترین ذخایر ثروت محسوب میشد. در بخش زیادی از تاریخ بشر، آب اغلب حامل بیماریهای بسیاری بود؛ بنابراین افراد، از جوان تا پیر، از نوشیدنیهایی همچون آبجو، شراب یا سایر مشروبات الکلی برای رفع تشنگی خود استفاده میکردند. این نوشیدنیها اغلب با آب رقیق میشدند تا افراد در طی روز مست و گیج نباشند. داشتن الکل بسیار غلیظ به این معنا بود که میتوانستید تا مدتها با رقیقکردن از آن استفاده کنید و بنابراین، برای مدتزمان بیشتری نوشیدنی داشته باشید. بهعبارت دیگر، با ترکیب این نوشیدنی، میتوانستید ماندگاری آن را افزایش دهید و برای مدت طولانیتری همچنان ارزش آن را تقسیم کنید.

بردهفروشان آمریکایی با ذخیره ارزش مطلوب خود، یعنی عرق نیشکر، با یکدیگر معامله میکردند. زیرا، علاوه بر تولید ارزان و ماندگاری بالا، نقش ذخیره ارزش را ایفا میکرد و از تمام محصولاتِ آن زمان ارزشمندتر تلقی میشد. در سالهای اولیه قدرتگرفتن آمریکا، نه دلار آمریکا، بلکه عرق نیشکر واسطه معاملات بینالمللی بود.

ترس از تغییر

آخرین علتی که باعث میشود افراد از ظهور پول قابلبرنامهریزی غافل بمانند، ترس است. چیزهای جدید اغلب برای افراد، ترسناک و مزاحم به نظر میرسند. افراد معمولاً تمایلی به تغییر ندارند. تغییر میتواند به این معنی باشد که آنها اکنون در معادله بردن و باختن، در سمت نادرستی ایستادهاند و افراد دوست ندارند عقب بمانند.

از نظر بانکها، ارزهای دیجیتال تهدیدی ذاتی محسوب میشوند و باید هم تهدید باشند. با ظهور ارزهای دیجیتال، شاید بانکها بهطور کامل از میدان به در نروند، اما مجبور میشوند یا مدلهای تجاری خود را تغییر بدهند یا شکست سهمگینی را تجربه کنند. اغلب آنها از پس این اوضاع برنخواهند آمد. آنها آگاهانه چشم خود را به روی حقیقت میبندند و مطیع مدل تجاری فعلی خود باقی میمانند.

بسیاری راه شرکت کداک را طی خواهند کرد. فقط تعداد اندکی بهاندازهای هوشمند خواهند بود که بتوانند جان سالم به در ببرند و امیدهای خود را بهجای امروز، به فردا گره بزنند. بقیه فقط امتیازهای انحصاری مختلف را روی هم تلنبار میکنند و سعی میکنند با شکایتکردن راه خود را بهسوی سودآوری مجدد هموار کنند؛ اما شکایت قضایی مدل تجاری نیست و آنها نیز صحنه را ترک خواهند گفت. جهان مدرن نمیتواند انگلهایی را تحمل کند که صرفاً وابسته به حقوق و امتیازهای انحصاری هستند.

هیچکس بهاندازه دولتها از پول جدید نمیترسد. امروزه، دولتهای اَبَرقدرت جهان با حق انحصاری تولید و توزیع پول یکهتازی میکنند. این مسئله آنها را به سران اقتصاد و معاملات بینالمللی تبدیل کرده است و به آنها کمک میکند سلطه بیشتری بر زندگی تمام افراد پیدا کنند. پول را کنترل کنید تا بتوانید دنیا را کنترل کنید.

آنها خیال جدایی از قدرت ندارند و بهآسانی این کار را انجام نخواهند داد. در این بین، دولتهای اقتدارگرا و مستبد بیشتر نگران هستند. آنها نگران توانایی ارزهای دیجیتال در برهمزدن معادلات قدرتشان و کنترل مطلق بر ذهن شهروندان خود هستند.

دولتهای مستبد هرگز بهنفع مردم کار نمیکنند. آنها با استفاده از نام و شعار مردم قدرت را به دست میگیرند؛ درحالیکه با سیاستهای شنیع، خودخواهانه و ابلهانه خود اجازه زندگیکردن را از مردم میگیرند. ارزهای دیجیتالی که تحت کنترل این دولتها نباشند، به افراد اجازه میدهند تا از اسارت دولتها خارج شوند. فقط تصور کنید که ارز دیجیتالی بینالمللی، بسیار مقیاسپذیر و کاملاً پذیرفته با ارزش ثابت وجود داشته باشد، استیبل کوینی (stablecoin) با عرضه دقیق و کافی که هر فردی بتواند آن را در هر کجا که خواست، خرج کند.

فرض کنید در ونزوئلا، هنگامیکه اقتدارگرایان به قدرت رسیدند و بازارها و پول ملی را بهطرز چشمگیری بیثبات و اَبَرتورم را جایگزین کردند، پولی بینالمللی وجود میداشت که مردم میتوانستند بهراحتی پول ملی را به آن تبدیل و رژیم حاکم را مجبور به تغییر رفتار کنند.

حملات دولتهای سرکوبگر به ارزهای دیجیتال به ضرر خودشان تمام خواهد شد. آنها تلاش دارند ارزهای دیجیتال را ممنوع کنند؛ مشابه با کاری که دولت هند در حال حاضر انجام میدهد. فرمول ممنوعکردن، قرنها برای دولتهای استبدادی جواب داده است؛ اما امروزه نمیتواند چندان کارآمد باشد. دولتها امیدوارند که با ممنوعیت ارزهای دیجیتال خصوصی، بتوانند از قدرت بلاک چین سوءاستفاده کنند؛ اما آنها قادر به انجام چنین کاری نخواهند بود زیرا هیچکس برایشان نمیماند که قادر به توسعه یا درک بلاک چین باشد.

در خصوص درک ارزهای دیجیتال بلاک چین بدون کوینی که به آن قدرت دهد و انگیزه مالی شبکه باشد، هیچ ارزشی ندارد. کوینها بهعنوان پول درون شبکه، تضمینکننده عملکرد بلاک چین هستند. بدون کوین، بلاک چین فقط یک پایگاه داده توزیعشده بیارزش خواهد بود. اگر کاربران بلاک چین هیچ مشوقی در قالب کوین نداشته باشند، با این فناوری کار نمیکنند و بلاک چین به یک فناوری بیارزش، مانند بسیاری دیگر از فناوریها، تبدیل خواهد شد.

با گذشت زمان، کشورهای دیگر از بلاک چین و ارزهای خصوصی استقبال میکنند. آنها تمام افراد بااستعداد را به خود جذب خواهند کرد. درحالیکه دولتهای خودکامه چیزی جز افراد بیاستعداد با افکار و عقاید شبیه خودشان نخواهند داشت؛ افرادی که تمام تلاش خود را میکنند تا بلاک چینی بسازند که در نهایت، مطلوب و مورداعتماد هیچکس نخواهد بود.

ما فقط یک سیاره داریم و قدرت دولتها به اوج خود رسیده است؛ همان طور که سرانجام قدرت ساموراییها در ژاپن به دست یک دولت متمدن افتاد، شکل مدرن دولتهایی که بر تمام زندگی ما حکمرانی میکنند نیز در قرنهای آتی تغییر خواهد کرد. قدرت آنها یکشبه یا حتی در طول زندگی ما از بین نخواهد رفت، اما بهآرامی و بهشکلی غیرقابلجبران کاهش خواهد یافت و جای خود را به نظمی بینالمللیتر بین مناطق مستقل خواهد داد، چه پوپولیستها این امر را بپذیرند و چه نپذیرند. پوپولیستها مانند همیشه در سمت اشتباه تاریخ قرار دارند و عصبانیت و ترس آنها نمیتواند مانع تحقق آینده شود.

هیچکس نمیتواند در برابر امواج زمان مقاومت کند.

جمعبندی

شاید شما هنوز درک درستی از ارزهای دیجیتال نداشته باشید؛ برای شناخت ارزهای دیجیتال، فقط باید یک نکته را یاد بگیرید:

ارز دیجیتال پولی هوشمند، قابلبرنامهریزی، تغییرپذیر و باهوش است.

پول امروز کودن است. بچههای فردا سروکاری با پول کودن نخواهند داشت. برای نسل بعد، مسائلی از قبیل ارسال فوری پول به سرتاسر دنیا یا مالکیت تام روی دارایی کاملاً بدیهی خواهد بود و آنها هر چیزی جز این را به چالش خواهند کشید.

در آن زمان، پول امروز شبیه به گوشی تلفنی قدیمی خواهد بود که نمیتوانید با آن عکس بگیرید، چت کنید، پیام ارسال کنید یا وبگردی کنید. این پول چه فایدهای خواهد داشت؟

ارز دیجیتال پول قابلبرنامهریزی است. میتوانیم آن را به هر شکلی که بخواهیم استفاده کنیم و به هر شکلی که بخواهیم تغییر دهیم؛ این جذابترین ویژگی ارزهای دیجیتال است.

تمام موانع مختلف فناوری با گذشت زمان حل میشوند. مقیاسپذیری، سهولت در استفاده، تراکنشهای خصوصی و عمومی یا مسئله حاکمیت در بلاک چین، تمام این موارد طی یکی دو دهه آینده حل خواهد شد. با افزایش سیستمهای اجماع جدیدتر و بهتر و با بررسی بلاک چینهای قدیمیتر توسط توسعهدهندگان، تمام این موارد همین حالا در حال حلشدن هستند.

در خصوص درک ارزهای دیجیتال امروزه، شاهد همان سه روایت خستهکننده و تکراری علیه ارزهای دیجیتال در رسانه های جریان اصلی هستیم:

ارزهای دیجیتال پول واقعی نیستند زیرا فقط دولت میتواند پول عرضه کند.

ارزهای دیجیتال مصارف بدی دارند.

ارزهای دیجیتال باعث اتلاف انرژی میشوند.

اما، خبر خوب این است که این سه روایت در حال کمرنگشدن هستند.

مشکل «مصرف انرژی» هنوز مطرح میشود اما وقتی بهسراغ اثبات سهام و سایر سازوکارهای اجماع برویم، این مشکل نیز از بین خواهد رفت.

«مصارف بد ارزهای دیجیتال» هم تقریباً از دور خارج شده است؛ البته بهجز زمانی که دولت بخواهد با قوانین خفهکننده خود در آخرین ثانیهها جلوی ما را بگیرد. مؤسسات مالی و صندوقهای سرمایهگذاری بزرگی همچون تسلا و توییتر در حال حاضر در حال خرید ارزهای دیجیتال هستند. سهام صرافی کوین بیس وارد بازار بورس ایالات متحده شده است و ارزشی بین ۶۸ تا ۱۰۰ میلیارد دلار دارد. پذیرش ارزهای دیجیتال در همهجا رو به افزایش است.

مفهوم پول نیز در حال تغییر است. پیش از این، فقط دولتها میتوانستند پول عرضه کنند، اما نگاهی به تاریخ به ما میگوید که این دیدگاه احمقانه نیز بهزودی از بین خواهد رفت.

تنها بخش تغییرناپذیرِ زندگی، خودِ تغییر است.

در خصوص درک ارزهای دیجیتال روایتهای احمقانه و کوتهبینانه در حال مرگ هستند و آهسته و پیوسته از یادها میروند. در بیستوپنج سال آینده، بیشتر افراد پول کودن چاپشده روی اسکناس و سکه را حتی به خاطر نخواهند آورد. هیچ داستانی به جز پول «واقعی» در مورد ارزهای دیجیتال روایت نخواهد شد.

افراد حتی به آن ارز دیجیتال نیز نخواهند گفت؛ آنچه را که اکنون برای ما «ارز دیجیتال» شناخته میشود، آیندگان «پول» خواهند نامید.